К чему приводит массовое снятие наличных

Из-за массового снятия наличных у банков может не остаться денег, которые обеспечивают их нормальную работу, в частности в области обслуживания экономических отношений между субъектами. Это, в свою очередь, приведет к нарушению хозяйственных отношений и череде неуплат по расчетам между компаниями, которые перерастут в эффект домино, когда неуплата одними субъектами ведет к неуплате другим, и так по цепочке.

Такие процессы могут привести к застою в экономике, когда прекращаются поставки товаров, банкротятся производства и падает совокупное предложение товаров на рынке. А из-за снижения объемов производства отечественных товаров растут цены в экономике и с ними уровень инфляции. Сейчас мы тоже это видим: уменьшение импортных поставок привело к снижению предложения на рынке и росту цен на товары.

Соответственно, при набегах на банкоматы экономика лишается «крови», необходимой для ее нормального функционирования.

Следует посмотреть на ситуацию и с другой стороны. Чтобы не допустить вышеприведенной цепочки событий, в экономику должен вмешаться Банк России, так как на нем лежит ответственность за устойчивость и сбалансированность финансовой системы в стране. Соответственно, при дефиците денег в банках Банк России будет вынужден предоставить банковскому сектору дополнительные деньги и не допустить при этом их неплатежеспособности и нарушения деятельности.

Банк России предоставит коммерческим банкам дополнительные кредиты, возможно на льготных условиях, и это увеличит общее предложение денег в стране. Получится, что объем производства товаров и услуг останется тем же или даже уменьшится, а количество денег в стране увеличится. Это значит, что деньги обесценятся и уровень инфляции в стране вырастет.

То есть чем больше денег изымают из банков, тем выше уровень инфляции. По большей части это явление характерно для массового снятия наличных.

Многие снимают деньги, так как не доверяют банкам

Но важно понимать, что если клиенты не доверяют банку, то они автоматически не доверяют и рублю, так как рубль — это обязательство Банка России, который реализует свою политику именно через коммерческие банки. Логика такая: недоверие к банкам → недоверие к Банку России → недоверие к экономике РФ → недоверие к рублю

И возникает вопрос: зачем нужны бумажные деньги, если им массово не будут доверять? Они ведь перестанут нести в себе ценность и попросту станут не нужны

Неважно, на счете деньги или в наличных, если они обесцениваются и перестают выполнять свою функцию

Еще многие снимают наличные, потому что якобы с помощью банковских карт нельзя будет расплатиться за товары и услуги

Но важно понимать, что в России есть своя платежная система «Мир», которая может обеспечить оплату в любой торговой точке России

Перевод карты с платежных систем Visa и Mastercard — это технический вопрос, который решается довольно быстро. Деньги клиентов не хранятся на счетах Visa и Mastercard — они хранятся на счетах в банках. Если платежи по международным системам ограничены, переход на «Мир» не вызовет трудностей.

А что со снятием валюты

У снятия валюты с ранее открытых валютных счетов тоже есть серьезные последствия. Нужно понимать, что те наличные, которые клиенты принесли в банк, не лежат там без дела. Банк вкладывает их в различные финансовые инструменты и активы — от предоставления кредитов до покупки ценных бумаг. Соответственно, у банка может не быть физической возможности предоставить всем клиентам их деньги в одно время.

Снимая валюту с вклада досрочно, клиент провоцирует банк искать ее на рынке. Банк может позаимствовать валюту на международном или межбанковском рынке. В сегодняшних условиях на международном рынке банкам будет невыгодно менять деньги по текущему курсу: это может привести к убыткам. Кроме того, возникают сложности в связи с международными ограничениями, введенными санкциями. Также не получится обменять деньги на межбанковском рынке, так как дефицит валюты в таких условиях возникает не у одного банка, а у всего банковского сектора.

Какие факторы влияют на доверие к национальной валюте

Доверие мировой экономики к конкретной национальной валюте. Чем больше ее используют в качестве оплаты за рубежом, тем выше спрос, крепче валюта и больше доверия к ней.

Макроэкономическая политика центрального банка. От ее реализации зависит стабильность национальной валюты, уровень ее инфляции и деловой активности в экономике.

Стабильность финансовой системы. Это самый важный фактор. Стабильность формируется за счет нормального функционирования банковской системы и финансовых рынков.

Стабильность конкретно денежного обращения в стране определяется по большей части банковским сектором. Если в нем станет недостаточно денег из-за того, что вкладчики обналичили все, что у них было, то банки не смогут своевременно расплачиваться по своим обязательствам, в том числе перед клиентами. Это, в свою очередь, приведет еще к большему набегу на банки, так как вкладчики и держатели карт будут бояться потерять свои деньги.

В конце февраля и начале марта в России мы видели именно такую ситуацию. При этом у российских банков значительный запас прочности, чтобы расплатиться по своим обязательствам: 2021 год был рекордным по величине чистой прибыли, полученной банками.

Суровая реальность

Банки еще почти девять лет назад взяли курс на постепенное отлучение россиян от банкнот, хотя до этого, напротив, стремились как можно сильнее облегчить им доступ к банкоматам и наличным деньгам.

Дмитрий Казаринов, «СофтТелематика»: Цифровизация приближает нас к эре беспилотного транспорта

Цифровизация

Например, 1 октября 2008 г. в России было около 75,3 тыс. банкоматов, а годом позже их стало уже почти 88,9 тыс. К началу октября 2012 г. в стране их было около 207,4 тыс.

Найти банкомат недостаточно. Нужно, чтобы он еще и работал, а это не всегда возможно

Количество банкоматов в России росло вплоть до 1 апреля 2014 г., когда достигло отметки 237,4 тыс. устройств. С этого момента и до сегодняшнего дня, за исключением всего нескольких месяцев, банкоматов в России становилось все меньше и меньше. Если сравнить показатели 1 апреля 2014 г. и 1 октября 2022 г., то в стране образовалась нехватка около 59,2 тыс. машин по выдаче наличных денег.

Из этого следует, что поиск нужного банкомата начинает занимать у россиян больше времени, чем раньше. Жителей крупных городов это касается в меньшей степени, тогда как исчезновение пары банкоматов в небольших населенных пунктах может обернуться значительными трудностями для их жителей.

Кредитные карты для снятия наличных

Выбрали пять карт, по которым льготный период распространяется на снятие наличных.

|

Банк |

Карта |

Льготный период |

Выпуск и обслуживание |

Кредитный лимит |

Ставки |

Комиссии на снятие наличных |

|

ВТБ |

До 200 дней. Распространяется на: • покупки, • снятие наличных, • переводы. |

0 рублей. |

• От 10 тыс. рублей до 300 тыс. рублей; • до 1 млн рублей по спецпредложению. |

• 9,9% — на покупки первые 30 дней, • 39,9% — на остальные покупки, 49,9% — на снятие наличных и переводы. |

В любых банкоматах: • первые 30 дней до 100 тыс. рублей — без комиссии, • иначе 5,9% + 590 рублей. |

|

|

Росбанк |

До 120 дней на: • покупки, • снятие наличных, • переводы. |

Выпуск — 1 800 рублей. Обслуживание — 0 рублей. |

От 30 тыс. рублей до 1 млн рублей. |

• от 20% — на безналичные покупки, • 49,9% годовых — на снятие наличных и переводы. |

4,9% от суммы + комиссия 290 рублей. |

|

|

МТС Банк |

До 1 110 дней на: • покупки, • снятие наличных. |

Выпуск –– 299 руб. Обслуживание — 59 рублей в сутки при наличии задолженности. |

До 150 тыс. рублей. |

10% на все. |

В любых банкоматах — 0 рублей. |

|

|

Азиатско-Тихоокеанский Банк |

До 120 дней на: • покупки, • снятие наличных. |

0 рублей. |

От 30 тыс. рублей до 700 тыс. рублей. |

От 9,9% до 32%. |

В любых банкоматах: • первые 15 дней — 0 рублей, • далее до 30 тыс. рублей в месяц — 0 рублей, • иначе — 4,9% + 590 рублей. |

|

|

Альфа-Банк |

До 365 дней на покупки. |

Выпуск — 0 рублей. Обслуживание: • в первый год — 0 рублей, • далее — 990 рублей в год. |

От 5 тыс. рублей до 1 млн рублей. |

• От 11,99% — на покупки, • от 59,99%- на снятие наличных и переводы. |

В любых банкоматах: • до 50 тыс. рублей в месяц — 0 рублей, • свыше лимита — 3,9% + 390 рублей. |

Особенности снятия наличных в собственных, партнерских и сторонних банкоматах

В отличие от кредиток, за снятие наличных с дебетовых карт в собственных банкоматах банка платить не нужно.

Держатели карт крупнейших российских банков, особенно проживающие в крупных городах, без труда найдут банкомат в шаговой доступности. Например, сеть Сбербанка насчитывает более 70 тыс. устройств по всей стране. Более 400 банкоматов ВТБ установлено в вестибюлях станций Московского метрополитена (банк является партнером метро по обработке платежей).

Чтобы снизить затраты на обслуживание банкоматов и повысить представленность банка в конкретном регионе многие финансовые организации заключают соглашения о партнерстве. В партнерских банкоматах клиенты могут снимать наличные на тех же условиях, что и в «родных» или на льготных условиях. На снятие наличных банки-партнеры могут устанавливать лимиты, при превышении которых будет взиматься комиссия.

Ранее рассказывали о снятии наличных в партнерской сети Газпромбанка, Тинькофф, ВТБ, ПСБ, банка «Открытие», Альфа-Банка.

За снятие наличных в сторонних устройствах, как правило, взимается комиссия.

Некоторые финансовые учреждения разрешают снимать ограниченную сумму со своих карт в любых устройствах, например:

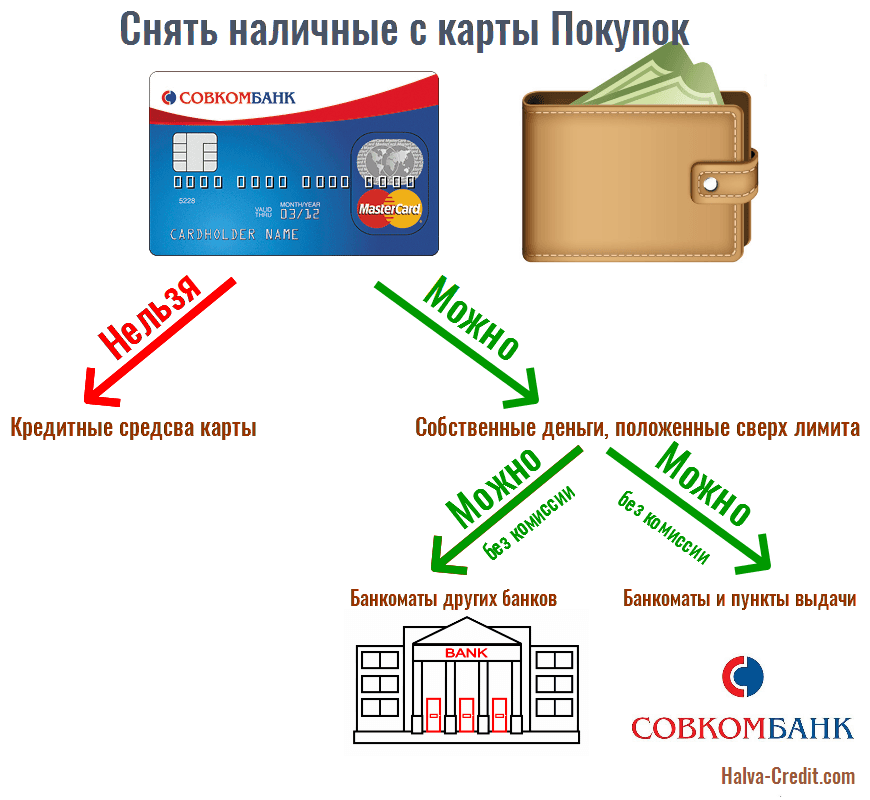

- До 150 тыс. рублей в месяц по карте «Дебетовая карта с процентом на остаток» от Совкомбанка.

- До 100 тыс. рублей в месяц по картам «Умная карта UnionPay» от Газпромбанка, «Скидка везде» от МТС Банка.

- До 50 тыс. рублей в месяц по картам «Дебетовая Альфа-Карта» от Альфа-Банка (при совершении покупок от 10 тыс. рублей в месяц или при остатке от 30 тыс. рублей в течение месяца), «Польза» от Хоум Банка.

Хорошо или плохо

По словам источников агентства, в первом полугодии доля из всех операций с банковскими картами лишь 41,7% приходилось на снятие наличных, тогда как в 2008 г. таковых было 92,6%. Они связывают это с тем, что расплатиться картой или переводом со счета на счет через мобильное приложение сейчас можно даже на рынке.

Однако нельзя исключать и обратную зависимость. Из-за отсутствия поблизости банкомата нужного банка россияне вынуждены оплачивать все через терминал или с экрана смартфона.

С одной стороны, цифровизация платежных операций позволяет не носить с собой наличные деньги и, например, не рисковать потерять их. Также при оплате по карте до нуля снижается вероятность, что продавец «случайно» неправильно посчитает сдачу ввиду ее полного отсутствия.

С другой стороны, променяв наличные деньги на карту или приложение, россияне могут столкнуться, например, с отказом банковской платежной системы, вызванным техническим сбоем. Тогда расплатиться за товар или услугу не удастся вовсе. Или же в месте совершения оплаты может не быть сотовой связи, что тоже помешает провести платеж.

Кроме того, нельзя забывать, что деньги на карте хоть и принадлежат владельцу счета, но на деле находятся у банка. В этом случае деньги на счету по той или иной причине могут быть заблокированы или списаны по ошибке или в результате мошеннических действий.

Лимиты на снятие наличных

Помимо заградительных комиссий, банки регулируют снятие наличных с карт с помощью дневных и месячных лимитов. Делается это не только для стимуляции безналичных расчетов, но и для защиты денежных средств, размещенных на счетах, от мошенников, а также в рамках борьбы с незаконным денежным оборотом.

Банки устанавливают лимиты по своему усмотрению и могут менять их в одностороннем порядке, при этом величина лимитов напрямую зависит от статуса карты. Так, в течение месяца разрешается снимать от нескольких сотен до нескольких миллионов рублей, но дневной лимит не должен превышать 10% от месячного. Узнать размер установленных лимитов и комиссий можно в личном кабинете интернет-банка или в мобильном приложении в разделе «Тарифы».

В одних банках превышение лимитов в принципе не допускается, в других — за сверхнормативное снятие взимается комиссия, которая составляет 0,5–3% от суммы.

Клиенты не могут отменить или изменить размер установленных банком лимитов. Если нужно снять сумму свыше суточного лимита и избежать при этом уплаты комиссии, можно прибегнуть к одному из следующих способов:

- Перевести деньги на другую карту. Через СБП можно бесплатно переводить до 100 тыс. рублей в месяц.

- Открыть через мобильное приложение вклад или накопительный счет, пополнить его с карты, а затем снять деньги через кассу.

При этом банк может взимать комиссию за выдачу определенной суммы наличных через кассу.

С чем это связано

Эксперты объясняют внезапный тренд на увеличение количества банкоматов необходимостью модернизировать парк устройств на фоне ухода с российского рынка западных производителей. Проблема всплыла, когда в середине 2022 года ЦБ объявил о введении в обращение в России новой банкноты номиналом 100 рублей.

Как объясняли участники рынка, для приема новых купюр банкам необходимо перенастроить банкоматы с функцией внесения банкнот. Но из-за ухода ведущих западных производителей этих устройств обновить их программное обеспечение стало невозможно. Единственный выход — заменить аппараты на китайские и корейские.

Так, ВТБ в прошлом году обновил более 1 тыс. банкоматов и тестирует новые модели от разных компаний, сообщил представитель банка Сергей Панюшкин. Другие кредитные организации также модернизируют свои банкоматные сети и еще летом прошлого года объявили о планах приобрести устройства из дружественных стран. В том числе, по словам участников рынка, Сбербанк планировал закупить крупную партию китайских банкоматов. По мнению экспертов, тренд на рост числа банкоматов могут поддержать и планы по созданию отечественных устройств, пилотные образцы которых ряд банков уже тестирует.

Также сыграла роль и активная поставка банкоматов на присоединенные территории. В прошлом году ПСБ установил 700 банкоматов в новых регионах России.

Одновременно с увеличением числа банкоматов практически повсеместно растет общая масса наличных, несмотря на общую тенденцию по снижению их доли в расчетах, отметил председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. «Наличные используют, например, для быстрого переноса существенных сумм из банка в банк без комиссии или перемещения денег в ближайшее зарубежье», — объяснил эксперт.

Показатели также говорят о росте «серого» сегмента экономики, поскольку сегодня все больше востребованы наличные для оплаты товаров и услуг, добавил независимый эксперт на рынке платежных карт Дмитрий Вишняков.

Особенности снятия наличных с кредитных карт

Основное назначение кредитных карт — безналичная оплата покупок. При этом заемными средствами можно пользоваться бесплатно, если погашать задолженность до окончания беспроцентного периода, который в среднем составляет 3–4 месяца (подробнее о грейс-периоде читайте в статье). За каждую безналичную операцию банки получают вознаграждение от платежных систем, а также зарабатывают на дополнительных платных сервисах и комиссиях.

Иначе дело обстоит со снятием с кредитной карты наличных. Выдача денег для банков не доходная, а расходная статья, поскольку эта операция напрямую связана с потерей части ликвидности, затратами на обслуживание сети банкоматов, а также с повышенными рисками невозврата кредита. Вот почему такие операции не только не бонусируются банками, но и по отношению к ним предпринимаются следующие заградительные меры:

- На снятие наличных чаще всего не распространяется действие льготного периода, а ставки за такие операции значительно выше, чем за оплату товаров (30–70% против 10–30%).

- За выдачу наличных взимаются высокие комиссии, которые, как правило, состоят из фиксированной части (400–600 рублей) и процента от суммы операции (3–6%).

- Списание средств в счет погашения долга за снятие наличных осуществляется только после полной выплаты задолженности за покупки.

Кредитные карты с льготными условиями на снятие наличных выгодно выделяются на фоне остальных предложений. Таких карт на рынке немного, при этом банки чаще отказываются от комиссии за выдачу, чем включают операцию в льготный период, а сочетание обоих этих условий вообще редкость.

После 21 сентября люди стали активно снимать наличные с банковских счетов и вкладов

Первая за 80 лет мобилизация в России спровоцировала панику не только в рядах запасников и резервистов. Россияне начали активно волноваться и о своих сбережениях, находящихся на счетах в российских банках. Практически все российские финансовые организации с момента оглашения решения президента фиксируют повышенный спрос на наличные деньги. Их клиенты активно снимают кэш как через кассы в отделениях, так и через банкоматы по всей стране.

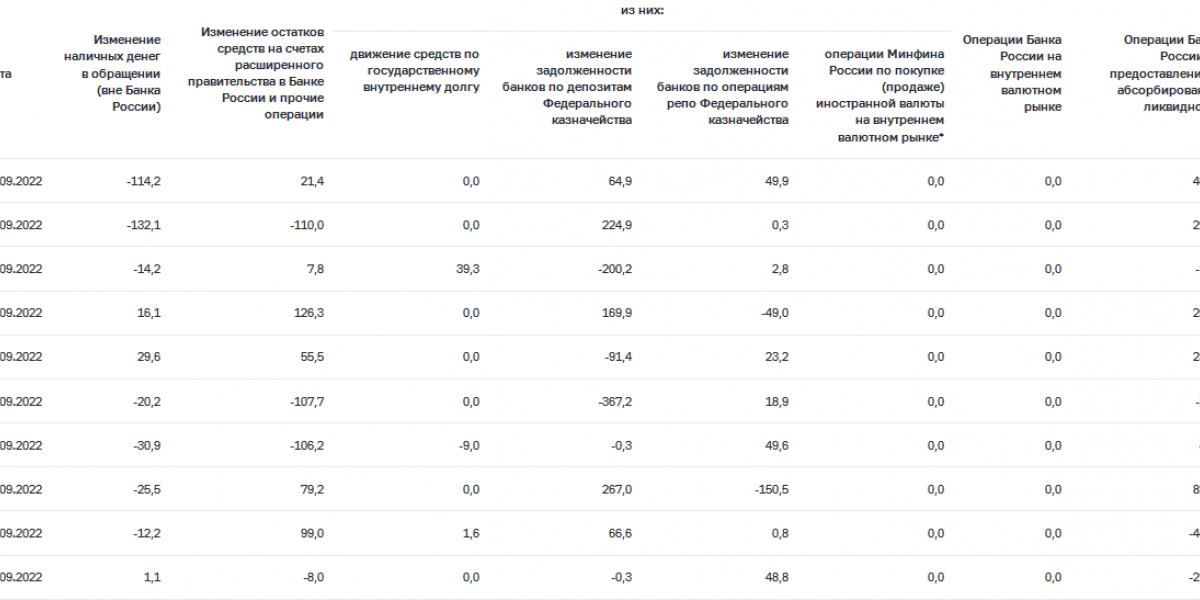

Из оперативной статистики ЦБ РФ отчетливо видно, как резко подскочила сумма наличных денег в обращении на следующий день после выступления президента 22 сентября. Объем кэша в обращении только за одни сутки подскочил на 132,1 млрд руб. А на следующий день россияне сняли 114,2 млрд.

Данные ЦБ (Подробнее)

Надо отметить, что в последний раз такой спрос на наличку наблюдался 4 марта 2022 года. Тогда с банковских счетов россияне сняли 151,5 млрд рублей.

Все было предсказано заранее

Эксперты в сфере финансов давно поняли, что в обозримом будущем прироста числа банкоматов в России ждать не следует. В частности, такое мнение летом 2021 г. озвучил Михаил Бернер, занимавший на тот момент пост главы российского представительства ушедшей из России платежной системы Visa.

Бернер заявил тогда, что Россия взяла курс на постепенный отказ от банкоматов, но не уточнил, насколько быстрым он будет. «Те времена, когда ты приходишь в торговый комплекс, и там стоят пять-шесть банкоматов разных банков – они уйдут в прошлое», – сказал Бернер. Топ-менеджер добавил также, что процесс поиска банкомата стремительно усложняется не только в России. По его словам, это стало общемировым трендом.

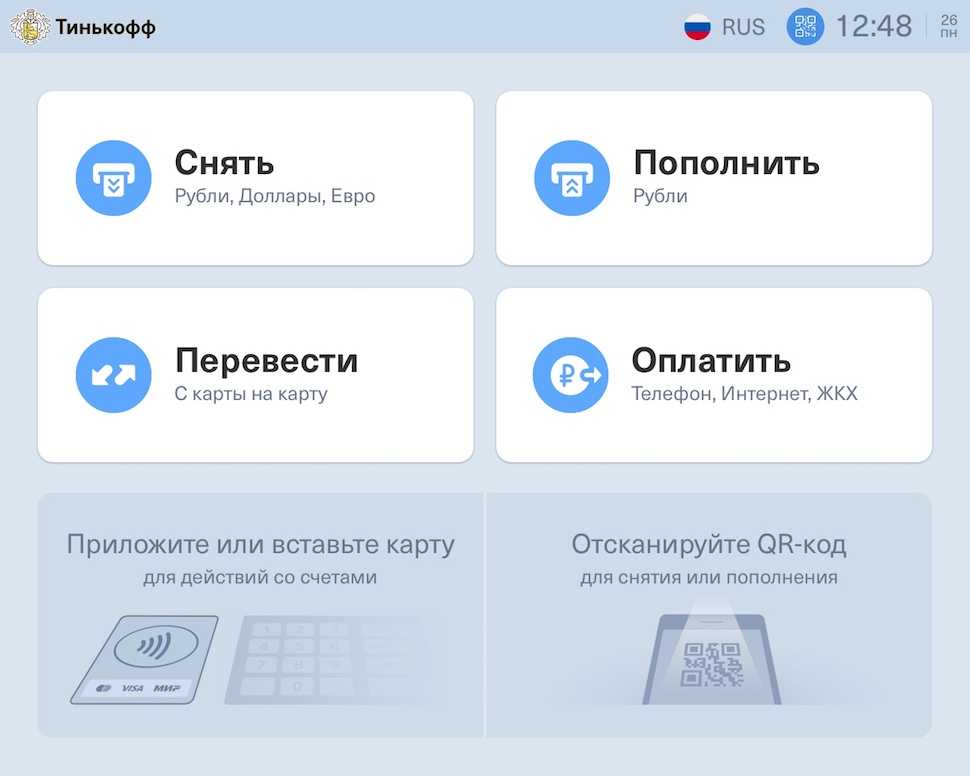

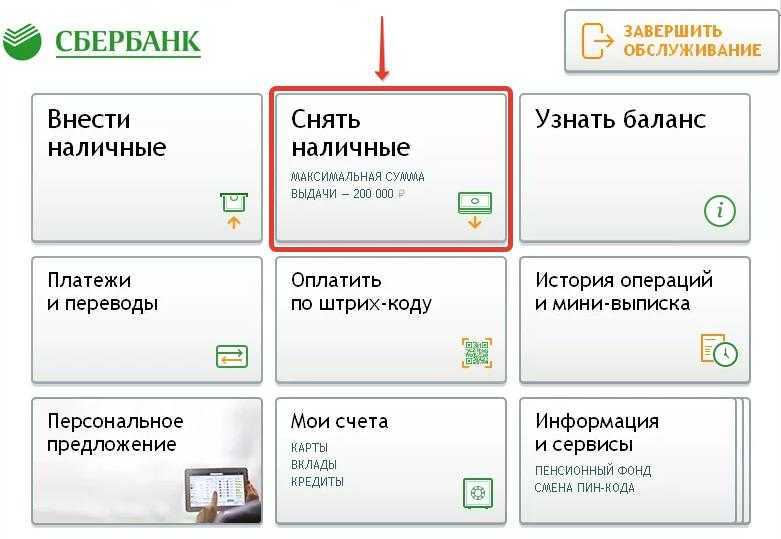

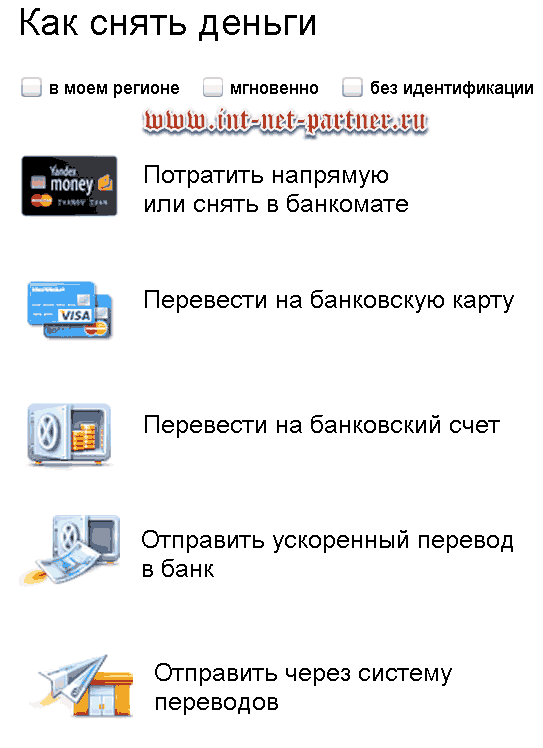

Как снять наличные с карты: все способы

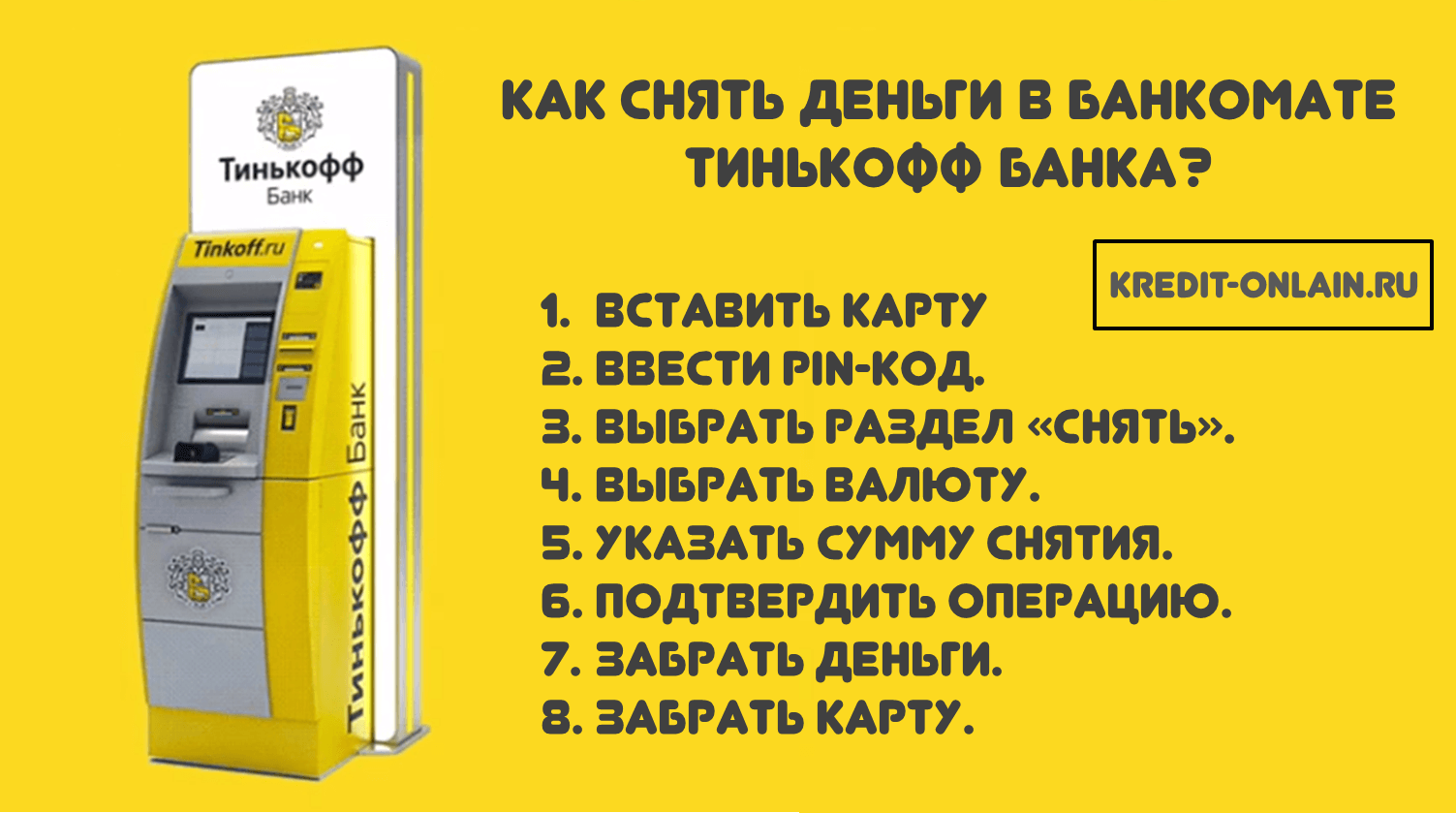

Через банкомат

- В любых устройствах с помощью любой карты на пластиковом носителе.

- По NFC-чипу телефона в устройствах, поддерживающих бесконтактное обслуживание (отмечаются значком радиоволн). Услуга доступна только для карт «Мир», привязанных к сервисам Mir Pay или Samsung Pay.

- По QR-коду в банкоматах, оборудованных специальным считывателем. В зависимости от банка QR-код на снятие нужно либо сгенерировать в мобильном приложении, затем отсканировать его в банкомате и подтвердить операцию либо же, наоборот, сфотографировать с экрана банкомата, а потом подтвердить действие в мобильном приложении. Такая опция есть у Сбербанка, ВТБ, Почта Банка, Тинькофф Банка, Кредит Европа Банка.Через кассу в офисе банка

В отделении банка потребуется предъявить паспорт. Если нужно снять крупную сумму, ее лучше заказать заранее, так как в кассе может не оказаться нужного количества денег.

- На кассе магазина-партнера.

На данный момент в России действует около 10 тыс. торговых точек, где при оплате с помощью дебетовой карты любой покупки можно заодно снять с нее наличные. Кассы таких торговых предприятий отмечаются специальными наклейками: «Здесь можно снять деньги с карты при покупке». За один раз можно обналичить до 5 тыс. рублей (сумма должна быть кратна 100 рублям), а за месяц — до 30 тыс. рублей. Данная услуга называется кэшаут, подробно про нее рассказывали тут.

Что представляют собой современные деньги

Как и любую другую валюту, рубль выпускает центральный банк страны. Банкнота является обязательством ЦБ перед ее держателем.

Рубль — один из видов неполноценных денег: стоимость материала, из которого они состоят, не равна номиналу купюры. Раньше бумажные деньги обеспечивались каким-либо металлом. По большей части существовал золотой стандарт: каждый мог прийти в банк и обменять банкноты на металл. По мере развития экономики и увеличения количества транзакций центральные банки физически не могли обеспечить банкноты металлом.

Любая национальная валюта поддерживается доверием к этой валюте со стороны экономических субъектов. В случае с рублем это доверие со стороны граждан России, российских потребителей и производителей.

Рубль — всеобщий эквивалент на территории нашей страны, то есть универсальное средство для оплаты услуг и товаров. Соответственно, рубли как деньги будут принимать, только если к ним будет доверие: тот, кто их получает, будет уверен, что сможет затем приобрести себе то, что желает.

Квест по поиску банкомата

В России стремительно сокращается количество банкоматов, и темпы сворачивания их сети нарастают с высокой скоростью. Согласно статистике Центробанка России, на 1 июля 2022 г. их было всего лишь около 181,2 тыс. Как пишут РИА «Новости», это наихудший показатель за последние 11 лет – машин, в которых можно проводить операции с наличными деньгами, было меньше лишь в октябре 2011 г.

На тот момент их насчитывалось около 172,2 тыс., однако спустя всего три месяца банки установили свыше 12 тыс. новых банкоматов. В настоящее время в России наблюдается совершенно обратная ситуация. 1 апреля 2022 г. банкоматов по стране было почти 187,5 тыс., то есть более чем на 6000 больше, а на начало 2022 г. их насчитывалось и вовсе около 190,5 тыс.

Другими словами, в течение первого полугодия 2022 г. россияне лишились доступа к 9300 банкоматов по всей стране. Притом следует учитывать, что далеко не во все из них заложена функция выдачи наличных – таковых на 1 июля 2022 г. в России осталось всего 116,6 тыс. против 120,7 тыс. 1 января 2022 г. А 1 апреля 2020 г., в самый разгар пандемии коронавируса, когда популярность безналичных расчетов взлетела, способных выдавать наличные деньги банкоматов в России было 131,8 тыс. Через три месяца их насчитывалось уже 127,5 тыс. Таким образом, число машин, в которых россияне получают наличные, за два года уменьшилось почти на 10 тыс.

Найти банкомат, выдающий наличные, становится все труднее

Найти банкомат, выдающий наличные, становится все труднее

Для населения это всегда означает дополнительные трудности с получением наличных денег – приходится или тратить больше времени на поиск банкомата нужного банка, или искать иные средства вывода денег со счета – например, переводить их в другой банк, который пока не успел убрать расположенные поблизости банкоматы.

Почему же наши граждане после объявления мобилизации побежали обналичивать деньги?

Причин здесь несколько, но природа этого явления, на мой взгляд, немного иная, нежели она была весной этого года. Тогда после объявления СВО люди в основном боялись потерять свои сбережения и поэтому выстроились в очереди к банкоматам и кассам банков за наличной валютой.

Теперь же, после объявления мобилизации, очень многие решили запастись кэшем с целью покинуть страну, над которой в любой момент может опуститься «железный занавес». От этого возник и повышенный спрос на наличную валюту. На фоне мобилизации по разным оценкам страну уже покинуло от 150 000 до 260 000 человек. Однако в Кремле эти данные пока не подтверждают (Подробнее).

Однако, как я полагаю, очень большое число граждан, снявших наличные деньги со своих счетов, как и в другие сложные для России времена, традиционно опасаются потерять свои сбережения и считают «матрас» более надежным средством их сохранения.

Кроме того, повышение спроса на иностранную валюту говорит о том, что граждане не доверяют не только российским банкам, но и укрепившемуся рублю. Поэтому пытаются обменять его на доллары или евро, ожидая в будущем ослабления национальной валюты, о котором, кстати говоря, уже неоднозначно и на протяжении нескольких месяцев намекают нам представители власти.

Так или иначе, ничего удивительного в поведении граждан нет. И опасения россиян оправданы. Ведь кроме всего прочего объявление мобилизации в будущем может вылиться и в военное положение, при котором все деньги, находящиеся на банковских счетах граждан, могут быть, как и в 1941 году, временно заблокированы.